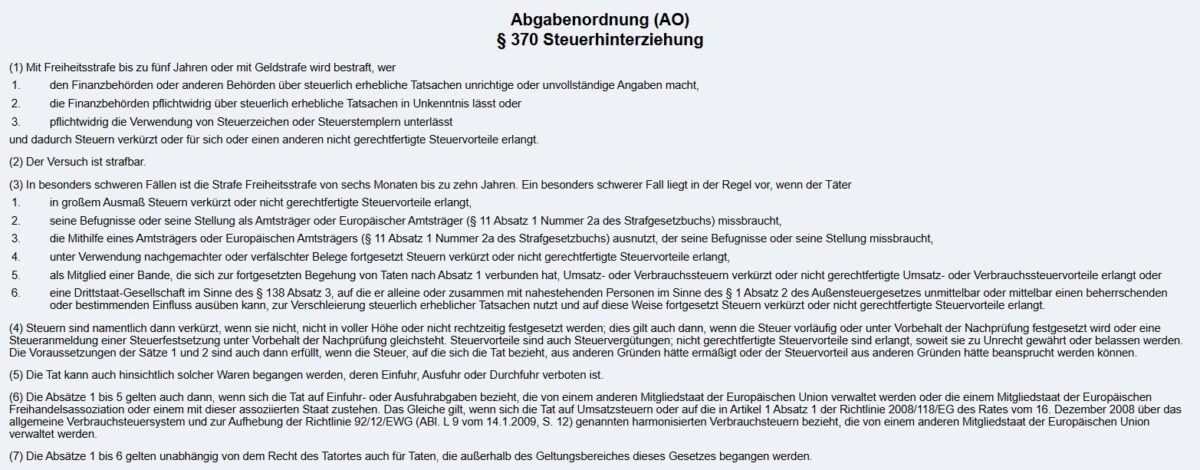

Steuerhinterziehung Strafe bei § 370 AO

Steuerhinterziehung Strafe – Bei 50.000 € oder mehr hinterzogener Steuer droht Freiheitsstrafe, ab 1 Mio. € meist ohne Bewährung. Der Bundesgerichtshof (BGH) hat hierzu klare Maßstäbe entwickelt.

| Höhe der hinterzogenen Steuer | Steuerhinterziehung: Zu erwartende Strafe |

|---|---|

| bis 1.000 € | Einstellung gegen Auflage (§ 153a StPO) |

| bis 50.000 € | (hohe) Geldstrafe; bei relevanten Vorahndungen oder sonstigen Strafschärfungsgründen auch Freiheitsstrafe möglich |

| 50.000 € – 100.000 € | Geldstrafe oder kurze Freiheitsstrafe mit Bewährung (6 Monate bis 1 Jahr) |

| 100.000 € – 1.000.000 € | Freiheitsstrafe (Bewährung), In Ausnahmefällen Geldstrafe bei Vorliegen gewichtiger Milderungsgründe |

| über 1.000.000 € | Freiheitsstrafe ohne Bewährung üblich; nur bei besonders gewichtigen Milderungsgründen noch Bewährung möglich. |

Steuerhinterziehung Strafe: Strafzumessung bei § 370 AO im Überblick

Die Strafzumessung im Steuerstrafrecht – insbesondere bei Steuerhinterziehung nach § 370 Abgabenordnung (AO) – ist komplex und vielschichtig. Entscheidend ist stets eine Einzelfallbetrachtung, die sich an den Maßgaben des § 46 StGB orientiert. Im Zentrum steht die persönliche Schuld des Täters – und nicht etwa ein starres, schematisches System nach „Tarifbeträgen“.

Faktisch läuft es aber oft auf eine Beurteilung nach Betrag der hinterzogenen Steuer hinaus.

1. Allgemeine Strafzumessungskriterien bei Steuerhinterziehung

Nach § 46 Abs. 1 Satz 1 StGB ist die Schuld des Täters Grundlage für die Zumessung der Strafe. § 46 Abs. 2 Satz 1 StGB verlangt eine Gesamtabwägung der für und gegen den Täter sprechenden Umstände. Im Bereich der Steuerhinterziehung haben dabei die „verschuldeten Auswirkungen der Tat“ (§ 46 Abs. 2 Satz 2 StGB) besonderes Gewicht – vor allem in Bezug auf das geschützte Rechtsgut, nämlich das rechtzeitige und vollständige Steueraufkommen des Staates (vgl. BGHSt 36, 100 [102]; 40, 109 [111]; 41, 1 [5]; 46, 107 [120]).

2. Bedeutung des Hinterziehungsbetrags

Die Höhe der verkürzten Steuer ist der zentrale Strafzumessungsfaktor (der auch im Urteil dargelegt werden muss § 267 Abs. 3 Satz 1 StPO). Dies gilt bei der Steuerhinterziehung Strafe unabhängig davon, ob der Strafrahmen des § 370 Abs. 1 AO oder des besonders schweren Falls gemäß § 370 Abs. 3 AO zur Anwendung kommt. Der Gesetzgeber hat in § 370 Abs. 3 Satz 2 Nr. 1 AO das „große Ausmaß“ ausdrücklich als strafschärfenden Umstand normiert.

Der Bundesgerichtshof (BGH) hat zur Steuerhinterziehung Strafe mehrfach festgestellt, dass hohe Hinterziehungsbeträge eine strafschärfende Wirkung entfalten. Dennoch darf die Strafzumessung nicht schematisch oder tarifmäßig allein anhand des Betrags erfolgen. Vielmehr bleibt eine differenzierte Gesamtwürdigung nach § 46 StGB zwingend erforderlich.

3. Was bedeutet „großes Ausmaß“ bei der Steuerhinterziehung Strafe im Sinne des § 370 AO?

Der Begriff des „großen Ausmaßes“ ist nicht gesetzlich konkretisiert. Nach Auffassung des BGH ist dieses Tatbestandsmerkmal – ähnlich wie beim Betrug (§ 263 Abs. 3 Satz 2 Nr. 2 Alt. 1 StGB) – nach objektiven Kriterien auszulegen. Der Senat sieht die Grenze bei 50.000 Euro (vgl. BGHSt 48, 360). Handelt es sich um einen bloßen Gefährdungsschaden ohne tatsächlichen Vermögensverlust, etwa bei Nichtabgabe von Steuererklärungen, kann eine höhere Schwelle von 100.000 Euro gelten.

Eine einheitliche Betragsgrenze schafft Rechtssicherheit und sorgt für Gleichbehandlung. Sie verhindert zugleich eine ungerechtfertigte Strafmilderung bei strukturell gleichgelagerten Wirtschaftsstraftaten.

4. Steuerhinterziehung Strafe: Folgen des „großen Ausmaßes“

Liegt eine Steuerhinterziehung „in großem Ausmaß“ vor, handelt es sich regelmäßig um einen besonders schweren Fall (§ 370 Abs. 3 Satz 2 Nr. 1 AO), der mit einer Freiheitsstrafe von sechs Monaten bis zu zehn Jahren bedroht ist. Die Regelwirkung entfällt nur, wenn gewichtige mildernde Umstände die Schwere des Unrechts entkräften.

Der BGH hat klargestellt:

Geldstrafen sind bei sechsstelligen Beträgen nur bei Vorliegen gewichtiger Milderungsgründe schuldangemessen.

Freiheitsstrafen ohne Bewährung kommen bei Millionenbeträgen regelmäßig in Betracht – Bewährung setzt hier außergewöhnlich mildernde Umstände voraus (vgl. BGH, NStZ-RR 2007, 176 [178]).

Ein Strafbefehlsverfahren (§§ 407 ff. StPO) ist in solchen Fällen häufig nicht mehr geeignet – insbesondere aufgrund des öffentlichen Interesses an einer transparenten Hauptverhandlung (§ 407 Abs. 1 Satz 2 StPO).

In den besten Händen

5. Steuerhinterziehung: Milderungs- und Strafschärfungsgründe

Mildernd wirken u.a.:

weitgehende Steuerehrlichkeit im übrigen Verhalten

Verhältnis von hinterzogener zu gezahlter Steuer

Lebensleistung und soziales Umfeld des Täters

frühzeitiges Geständnis

Rückzahlung oder ernsthaftes Bemühen um Schadenswiedergutmachung

→ besonders relevant: Nachzahlung verkürzter Steuern, § 371 AO (Selbstanzeige als Leitbild)

Strafschärfend wirken u.a.:

gewerbsmäßiges oder systematisches Vorgehen

komplexe Täuschungsstrukturen (z. B. Scheinfirmen, Auslandsgesellschaften)

hohe kriminelle Energie oder Täuschungsaufwand

Aufbau von Unternehmensstrukturen zur Steuervermeidung

langfristige oder wiederholte Taten

6. Steuerhinterziehung Strafe: Neue Gesetzeslage seit 2008

Seit der Reform des § 370 AO zum 1.1.2008 entfällt das frühere subjektive Merkmal des „groben Eigennutzes“. Für die Annahme eines besonders schweren Falls genügt seither das objektive Merkmal „großes Ausmaß“. Diese gesetzgeberische Entscheidung unterstreicht die besondere Gefährlichkeit und Strafwürdigkeit hoher Steuerverkürzungen – unabhängig von der persönlichen Bereicherungsabsicht.

7. Steuerhinterziehung Strafe: Kein Automatismus

Die Höhe der Strafe bei Steuerhinterziehung hängt wesentlich vom Hinterziehungsbetrag ab – aber auch von vielen weiteren Faktoren im konkreten Einzelfall. Eine verlässliche Einschätzung setzt tiefgehende Kenntnisse der steuerstrafrechtlichen Rechtsprechung und Praxis voraus.

Als Fachanwalt für Strafrecht mit besonderer Spezialisierung auf das Steuerstrafrecht weiß ich: Eine frühzeitige, professionelle Verteidigung – insbesondere bei hohen Beträgen – kann den Unterschied machen.

Wenn Sie mit einem Steuerstrafverfahren konfrontiert sind, sollten Sie keine Zeit verlieren. Sichern Sie sich rechtzeitig qualifizierte Unterstützung.

Steuerhinterziehung Strafe: Aktuelle Entwicklungen in der Strafzumessung

Die Linie zur Strafe bei Steuerhinterziehung und Strafzumessung wurde grundsätzlich vom BGH insbesondere am 25.4.2017 bestätigt.

Keine „tarifmäßige“ Strafe bei Steuerhinterziehung

Der Bundesgerichtshof bekräftigt erneut: Die Höhe der hinterzogenen Steuern ist ein gewichtiger, aber nicht allein maßgeblicher Strafzumessungsfaktor. Es darf keine automatische Strafzumessung allein nach Betragstabellen erfolgen. Vielmehr ist eine Einzelfallbetrachtung nach § 46 StGB erforderlich, bei der Schuldumfang, Tatbild und Täterpersönlichkeit gewürdigt werden.

Dreistufiges Strafzumessungssystem bei Steuerhinterziehung

Bestimmung des Strafrahmens nach § 370 Abs. 1 AO oder § 370 Abs. 3 AO (besonders schwerer Fall)

Prüfung, ob der konkrete Fall den Strafrahmenverschiebungstatbestand erfüllt (nicht automatisch bei z.B. „großem Ausmaß“)

Konkrete Strafzumessung im gewählten Strafrahmen unter Abwägung mildernder und schärfender Umstände

Typische Strafschärfungsgründe bei Steuerhinterziehung

Der BGH nennt exemplarisch:

gewerbsmäßiges Handeln

organisierte Kriminalität

grenzüberschreitende Tatbegehung

gezielte Schädigung des Steueraufkommens

professionell aufgebautes Täuschungssystem

führende Rolle innerhalb einer Bande

Neue Präzisierung: Strafmilderung bei ruinösem Haftungsbescheid

Erstmals erkennt der BGH ausdrücklich an, dass ein Haftungsbescheid, der die wirtschaftliche Leistungsfähigkeit des Täters bei Weitem übersteigt, strafmildernd wirken kann – aber nur, wenn der Täter nicht vollständig vermögens- oder einkommenslos ist. Diese Wertung basiert auf dem Gedanken einer besonderen Härte durch kumulierte Sanktionen.

Strafmilderung durch „strafrechtlich unbescholtenes Nachleben“

Die Tatsache, dass ein Täter nach der Tat dauerhaft straffrei lebt, kann als individueller Strafmilderungsgrund berücksichtigt werden – jedoch nicht pauschal. Entscheidend für die Strafe bei Steuerhinterziehung ist, ob der Täter zuvor aus einer kriminellen Struktur stammt und sein Leben nach der Tat stabilisiert hat (Stichwort: positive Sozialprognose). Der BGH spricht hier von einer „Stabilisierung der Lebensverhältnisse“.

Konsequenz für Praxis und Strafverteidigung

Für Verteidiger bedeutet das Urteil eine Bestätigung und Vertiefung der bisher geltenden Linie: Auch bei Millionenbeträgen ist keine rein betragsabhängige Betrachtung der Steuerhinterziehung Strafe zulässig. Vielmehr ist in der Verteidigungsstrategie gezielt auf individuelle Milderungsgründe hinzuarbeiten.

Steuerhinterziehung Strafe - Kompakt:

Steuerhinterziehung wird in Deutschland gemäß § 370 AO mit Freiheitsstrafe bis zu fünf Jahren oder mit Geldstrafe bestraft.

Das Strafmaß hängt von vielen Faktoren ab, insbesondere:

- Höhe der hinterzogenen Steuern,

- Tatmotiv

- Vorleben

- Beweggründe

- Art der AusführungKonkrete Strafen:

Bei Steuerhinterziehung bis 100.000 Euro wird oft eine Geldstrafe verhängt.

Ab einem Hinterziehungsbetrag von etwa 100.000 Euro wird eine Freiheitsstrafe wahrscheinlich. Diese wird in der Regel zur Bewährung ausgesetzt.

In besonders schweren Fällen, (insbesondere bei Hinterziehung von über 1 Million Euro) ist Freiheitsstrafe ohne Bewährung die Regel.

Geldstrafen werden in Tagessätzen bemessen.

Geldstrafe = Tagessatzanzahl x Tagessatzthöhe

Die Tagessatzhöhe richtet sich nach den persönlichen und wirtschaftlichen Verhältnisse. Dabei geht das Gericht nach § 40 Abs. 2 S. 2 StGB in der Regel von dem Nettoeinkommen aus, das der Täter durchschnittlich an einem Tag hat oder haben könnte.

Die mögliche Tagessatzhöhe liegt bei 1 – 30.000 Euro.

Bewährungsstrafe:

Freiheitsstrafen können zur Bewährung ausgesetzt werden, insbesondere bei Ersttätern und geringeren Hinterziehungsbeträgen.

Selbstanzeige:

Eine strafbefreiende Selbstanzeige kann unter bestimmten Voraussetzungen zu einer Straffreiheit führen.